太平洋汽车保险计算,精准计算,守护您的行车安全

admin

admin说到太平洋汽车保险的计算,这可是个让人头疼的小问题,但又不得不弄明白的事情。想象你刚刚买了一辆新车,兴奋得不得了,然后突然间,保险的事情就摆在了你面前。别急,今天我就来给你详细解析一下太平洋汽车保险的计算方式,让你明明白白,不再为保险费而烦恼。

一、太平洋汽车保险的基础知识

首先,你得知道,太平洋汽车保险主要包括交强险和商业险两部分。交强险是国家规定的强制保险,而商业险则是根据车主的需求自愿购买的。

1. 交强险:全称为机动车交通事故责任强制保险,主要是为了保障交通事故中受害者的权益。交强险的保费是根据车辆类型、使用性质、地区等因素来计算的。

2. 商业险:包括车辆损失险、第三者责任险、全车盗抢险、司机乘客意外伤害险等。这些险种可以根据车主的需求自由选择,保费的计算则更加复杂。

二、太平洋汽车保险的计算方式

了解了基础知识后,我们再来具体看看太平洋汽车保险的计算方式。

1. 交强险计算:

- 车辆类型:不同类型的车辆,交强险的保费会有所不同。例如,家用7座以下客车、家用7座以上客车、货车等。

- 使用性质:车辆的使用性质也会影响保费。比如,营运车辆、非营运车辆等。

- 地区:不同地区的交强险保费也会有所差异。

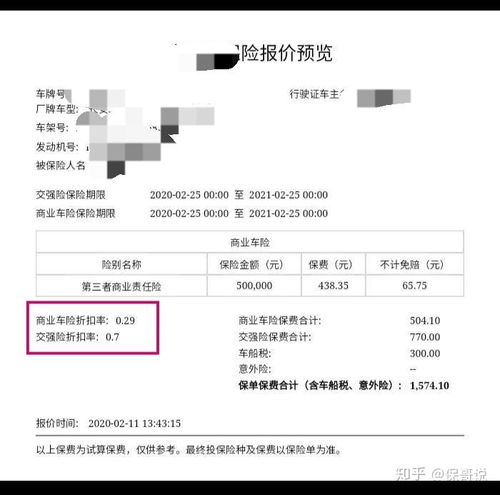

举个例子,假设你买了一辆家用7座以下客车,属于非营运车辆,在某个地区,那么你的交强险保费大概在几千元左右。

2. 商业险计算:

- 车辆价值:车辆的价值是影响商业险保费的重要因素。一般来说,车辆价值越高,保费越高。

- 保险金额:保险金额是指保险公司赔偿的最高限额。保险金额越高,保费越高。

- 保险责任:不同的保险责任,保费也会有所不同。比如,全车盗抢险、司机乘客意外伤害险等。

以车辆损失险为例,假设你的车辆价值为10万元,选择50万元的保险金额,那么保费大概在几百元左右。

三、如何降低太平洋汽车保险的保费

1. 选择合适的车辆:购买车辆时,尽量选择价值适中、使用性质稳定的车辆,这样可以降低交强险和商业险的保费。

2. 合理选择保险金额:根据自己的实际需求,选择合适的保险金额,避免过度投保或不足投保。

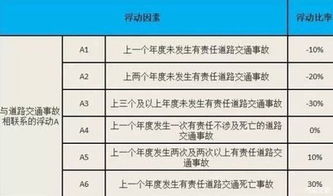

3. 保持良好的驾驶记录:良好的驾驶记录可以为你带来保费优惠。

4. 购买附加险:根据自身需求,选择合适的附加险,如玻璃单独破碎险、自燃损失险等。

太平洋汽车保险的计算方式并不复杂,只要掌握了相关知识,就能轻松应对。希望这篇文章能帮助你更好地了解太平洋汽车保险,让你在购车后不再为保险费而烦恼。记得,保险是为了保障你的权益,所以一定要选择适合自己的保险方案哦!

相关文章

-

会计进娱乐公司,跨界融合,开启新篇章

你知道吗?最近有个会计小哥哥竟然跳槽进了娱乐公司,这可真是让人眼前一亮的事情呢!想象一个整天和数据报表打交道的人,突然间...

-

装修公司哪家好,哪家装修公司更胜一筹?

最近家里装修的事情让你头疼不已吧?市面上装修公司那么多,到底哪家才是最适合你的呢?别急,今天我就来给你好好盘点让你一眼就...

-

淘金汇娱乐,揭秘热门娱乐平台背后的精彩故事

你知道吗?在互联网的海洋里,总有一些地方能让人瞬间忘却生活的烦恼,找到那份久违的快乐。今天,就让我带你走进一个充满欢乐的...

-

娱乐门漫画,揭秘娱乐圈背后的秘密与笑料

你知道吗?最近在网络上掀起了一股热潮,那就是《娱乐门漫画》!这可不是普通的漫画,它可是集合了搞笑、悬疑、爱情等多种元素,...

-

唐嫣罗晋已经证实分手,爱情长跑终告一段落

最近娱乐圈可是炸开了锅,唐嫣和罗晋这对曾经的甜蜜情侣竟然传出了分手的消息!这可真是让人大跌眼镜啊。不信?那就跟着我一起,...

-

成都今天最新招聘信息,热门岗位齐聚,求职者福音来袭!

成都这座充满活力的城市,又有一大波新鲜招聘信息出炉啦!是不是已经迫不及待想要找到心仪的工作,开启新的人生篇章呢?那就赶紧...

-

大神娱乐66,揭秘热门娱乐平台的魅力所在

你有没有听说过大神娱乐66?这可是最近在网络上火得一塌糊涂的地方,各种新鲜玩意儿、有趣活动,简直让人停不下来!今天,就让...

-

娱乐公司怎么创业,从梦想启航到行业领航

你有没有想过,自己也能开一家娱乐公司呢?想象每天都能和明星打交道,策划各种精彩活动,那得多酷啊!今天,就让我带你一起探索...