本年利润的结转,流程、方法与注意事项

admin

admin揭开会计神秘面纱:本年利润的结转全解析

你是否曾好奇过,那些看似复杂的会计数字背后,究竟隐藏着怎样的秘密?今天,就让我们一起揭开会计世界的神秘面纱,深入探讨一下“本年利润的结转”这一关键环节。

一、本年利润的构成

首先,我们要明确什么是本年利润。简单来说,本年利润就是企业在一年内通过经营活动所获得的净收益。它由以下三部分组成:

1. 营业利润:这是企业通过主营业务所获得的利润,是本年利润的主要来源。

2. 投资净收益:企业通过对外投资所获得的收益,扣除投资成本后的净收益。

3. 营业外收支净额:企业非经常性业务所获得的收益或支出,如出售固定资产、罚款收入等。

二、本年利润的核算

核算本年利润,就是将一个会计年度内的各项收支账户的余额,结转到利润科目中,汇总计算利润总额。这个过程可以分为以下几个步骤:

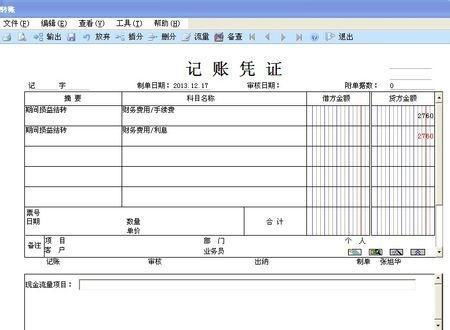

1. 结转收入:将主营业务收入、其他业务收入、营业外收入等,借记相关收入账户,贷记“本年利润”账户。

2. 结转成本、费用和税金:将主营业务成本、主营业务税金及附加、其他业务支出、营业费用、管理费用、财务费用、营业外支出、所得税等,借记“本年利润”账户,贷记相关成本费用账户。

3. 结转投资收益:将投资收益借记“投资收益”账户,贷记“本年利润”账户;若为投资损失,则相反。

4. 年度结转利润分配:将本年实现的净利润,借记“本年利润”账户,贷记“利润分配——未分配利润”账户。

三、本年利润的账务处理

本年利润的账务处理,主要涉及以下几个会计科目:

1. 本年利润:核算企业当期实现的净利润(或发生的净亏损)。

2. 利润分配:核算企业利润的分配情况,包括提取法定盈余公积、提取法定公益金、提取任意盈余公积、提取储备基金、提取企业发展基金、提取职工奖励及福利基金、应付优先股股利、应付普通股股利等。

3. 未分配利润:核算企业未分配的利润或未弥补的亏损。

在年度终了时,应将本年实现的净利润或净亏损,从“本年利润”账户转入“利润分配——未分配利润”账户。若为盈利,借记“本年利润”账户,贷记“利润分配——未分配利润”账户;若为亏损,则相反。

四、本年利润的结转意义

本年利润的结转,对于企业来说具有重要意义:

1. 反映企业经营成果:通过结转本年利润,可以清晰地反映出企业在一年内的经营成果,为管理层提供决策依据。

2. 进行利润分配:结转本年利润,是企业进行利润分配的基础,有助于维护投资者权益。

3. 为下一年度经营提供参考:通过对本年利润的分析,企业可以经验教训,为下一年度的经营提供参考。

本年利润的结转是会计工作中的一项重要环节,它不仅关系到企业的财务状况,还影响着投资者的利益。因此,我们应当重视这一环节,确保其准确无误。

相关文章

-

注册会计师一般月收入,揭秘行业薪资水平与职业发展

你有没有想过,那些在财务界叱咤风云的注册会计师们,他们的月收入到底是个啥水平呢?今天,就让我带你一探究竟,揭开注册会计师...

-

信游娱乐主管,引领行业新风向,打造娱乐新纪元

你知道吗?在繁忙的都市生活中,总有一些地方能让人瞬间放松心情,找到属于自己的小确幸。今天,就让我带你走进一个充满欢乐与活...

-

盛世皇庭娱乐,引领娱乐新风尚,打造璀璨娱乐王国

你知道吗?在繁华的都市中,有一个地方,它就像一颗璀璨的明珠,散发着独特的魅力,那就是盛世皇庭娱乐。今天,就让我带你一起走...

-

留学中介,全方位解析留学申请的得力助手

你有没有想过,当你站在异国他乡的土地上,看着陌生的风景,心中是否会涌起一股莫名的激动和期待?这就是留学的魅力所在!而在这...

-

爱看娱乐宝,解锁娱乐新体验,畅享影视盛宴

你有没有发现,最近身边的朋友圈里,总是时不时地冒出“娱乐宝”这三个字?没错,就是那个让人又爱又恨的娱乐产品。今天,就让我...

-

重生三国之我是吕布,再战三国风云

想象如果你穿越到了三国时期,成为了那个英勇无敌的吕布,那会是怎样的场景呢?今天,就让我们一起走进这个充满传奇色彩的世界,...

-

821吃瓜 百度网盘,百度网盘上的热门事件深度解析

最近在网络上可是掀起了一股“821吃瓜”的热潮呢!你有没有被这股风潮卷进去呢?今天,就让我带你一探究竟,揭开这“821吃...

-

你真行娱乐圈,揭秘明星幕后故事与辉煌瞬间

你知道吗?娱乐圈里总是有那么一些明星,他们不仅颜值爆表,而且才华横溢,让人不禁感叹:“你真行!”今天,就让我带你一起走进...