制造费用包括哪些,制造费用构成要素及核算方法概述

admin

admin揭秘制造费用:企业生产背后的秘密账本

你是否曾好奇过,那些看似不起眼的生产车间里,究竟隐藏着怎样的成本秘密?今天,就让我们一起揭开制造费用的神秘面纱,看看那些支撑起企业生产的“隐形英雄”们都包括哪些内容。

制造费用的定义

制造费用,顾名思义,就是企业在生产产品和提供劳务过程中发生的各项间接成本。它不是直接用于产品生产的原材料和人工,而是那些看似不起眼,却对企业生产起着关键作用的费用。

制造费用的具体内容

1. 车间管理人员工资:这些是那些默默无闻的管理人员、后勤人员的工资,他们虽然不直接参与生产,却是保证生产顺利进行的重要力量。

2. 职工福利费:按照规定,企业需要为员工支付福利费用,如医疗保险、养老保险等,这些费用也属于制造费用的一部分。

3. 交通费:为了方便员工上下班,企业需要支付交通费用,如汽油费、养路费等。

4. 劳动保护费:为了保障员工的安全与健康,企业需要为员工提供劳动保护用品,如防暑降温用品、保健食品等。

5. 折旧费:企业使用的固定资产,如机器、设备等,随着时间的推移会逐渐损耗,这部分损耗的价值就体现在折旧费中。

6. 修理费:生产过程中,设备难免会出现故障,需要进行修理,这部分费用也属于制造费用。

7. 租赁费:有些企业可能没有自己的生产设备,需要从外部租赁,这部分租金也计入制造费用。

8. 物料消耗:车间管理部门耗用的一般消耗材料,如办公用品、清洁用品等。

9. 低值易耗品摊销:低值易耗品,如工具、模具等,在使用过程中会逐渐损耗,这部分损耗的价值需要摊销到制造费用中。

10. 生产用工具费:生产过程中使用的各种工具,如扳手、螺丝刀等,其费用也计入制造费用。

11. 试验检验费:为了确保产品质量,企业需要对产品进行试验和检验,这部分费用也属于制造费用。

12. 季节性修理期间的停工损失:由于季节性生产需要,企业可能会出现停工情况,这部分停工损失也计入制造费用。

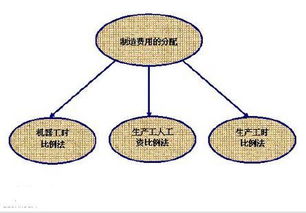

制造费用的分配

制造费用并不是直接计入产品成本,而是需要按照一定的标准进行分配。常见的分配标准有:

1. 直接人工工时

2. 直接人工成本

3. 机器工时

4. 直接材料成本或数量

5. 直接成本

6. 标准产量

通过这些标准,企业可以将制造费用合理地分摊到各个产品上,确保产品成本的准确性。

制造费用是企业生产过程中不可或缺的一部分,它虽然不直接参与生产,却对企业生产起着至关重要的作用。了解制造费用的具体内容,有助于企业更好地控制成本,提高生产效率。让我们一起为这些“隐形英雄”点赞吧!

相关文章

-

58同城网招聘找工作附近找工作,轻松找到附近优质工作,开启职场新篇章!”

你有没有想过,找一份工作就像是在茫茫人海中寻找那个特别合适你的小角落呢?这不,58同城网就给你提供了一个超级方便的舞台,...

-

剧娱乐,揭秘影视幕后,探寻明星生活点滴

亲爱的读者们,你是否曾在某个闲暇的午后,被一部精彩的剧集深深吸引?剧集,这个小小的屏幕,却能带给我们无尽的欢乐和感动。今...

-

陈小春版鹿鼎记演员表,经典角色齐聚,演绎江湖传奇

说起陈小春版的《鹿鼎记》,那可真是80、90后心中的经典啊!那时候的电视剧,没有现在的特效,没有现在的流量明星,但却有着...

-

金九娱乐,引领潮流的娱乐盛宴

你知道吗?最近有个地方可是火得一塌糊涂,那就是金九娱乐!没错,就是那个让无数人为之疯狂的地方。今天,就让我带你一起走进金...

-

娱乐圈四大巨头公司

娱乐圈四大巨头公司:揭秘背后的商业帝国亲爱的读者们,你是否曾好奇过娱乐圈那些光鲜亮丽的背后,究竟隐藏着怎样的商业帝国?今...

-

青二果然娱乐,打造青春活力,引领娱乐新风尚

你有没有听说过青二果然娱乐?这家公司最近可是火得一塌糊涂,让我来给你好好扒一扒,让你对这个神秘的组织有个全面的认识!一、...

-

39娱乐,揭秘热门娱乐资讯背后的精彩故事

你有没有听说最近超级火的“39娱乐”?没错,就是那个让无数网友沉迷其中的神奇平台!今天,我就要带你全方位揭秘这个神秘的世...

-

好看的壁纸,精选高清壁纸赏析

亲爱的读者们,你是否曾在某个瞬间,被一张壁纸深深吸引,仿佛它就是你的心灵伴侣?今天,就让我带你走进壁纸的世界,一起探索那...